|

Pajak

Contoh Pajak

CONTOH PAJAK YANG DITANGGUNG KELUARGA SISWA

1. Pajak Penghasilan ( PPh) adalah pajak yang dikenakan kepada subjek pajak untuk setiap objek pajak yang diterimanya.

Unsur-unsur yang ada di Pajak Penghasilan (PPh) :

a. Subjek Pajak Penghasilan, adalah :

1. Orang pribadi.

2. Badan Usaha (PT, CV, FIRMA, BUMN, BUMD, KOPERASI dan YAYASAN)

b. Objek Pajak Penghasilan, adalah : setiap penghasilan yang diterima oleh subjek pajak.

Contoh : Gaji, Upah, Honorarium, Komisi, Bonus, Hadiah dari undian dan Laba usaha.

Setiap penghasilan yang diterima oleh orang pribadi atau badan usaha wajib dikenakan pajak penghasilan (PPh)

c. Penghasilan Kena Pajak ( PKP ) adalah penghasilan yang akan diperhitungkan besar pajaknya.

PKP didapat dengan cara mengurangi total penghasilan selama satu tahun dengan penghasilan

tidak kena pajak ( PTKP ).

Besarnya penghasilan tidak kena pajak ( PTKP ) per tahun menurut UU No.17 tahun 2000, adalah :

1. Rp 2.880.000,00 untuk wajib pajak orang pribadi.

2. Rp 1.440.000,00 untuk suami / istri yang tidak berpenghasilan dari wajib pajak.

3. Rp 2.880.000,00 untuk suami / istri yang berpenghasilan dari wajib pajak.

4. Rp 1.440.000,00 untuk setiap anggota keluarga sedarah (ibu, ayah, anak kandung) dan semenda (mertua, anak tiri) serta anak angkat yang menjadi tanggungan wajib pajak, maksimal 3 orang untuk satu keluarga.

d. Tarif Pajak.

Menurut UU No.17 tahun 2000, tarif pajak wajib pajak pribadi dalam negeri, adalah :

2. Pajak Bumi dan Bangunan ( PBB ) adalah pajak yang dikenakan kepada subjek pajak atas

kepemilikan tanah beserta bangunan yang berdiri diatasnya.

Unsur-unsur yang ada di pajak bumi dan bangunan ( PBB ) :

a. Subjek PBB adalah orang pribadi atau badan yang mempunyai hak kepemilikan atas tanah dan bangunan.

b. Objek PBB adalah tanah dan bangunan.

c. NJOP-KP : nilai jual objek pajak kena pajak.

d. NJOP-TKP : nilai jual objek pajak tidak kena pajak.

e. NJKP (nilai jual kena pajak) = 20 % x NJOP-KP

f. Rumus perhitungan PBB :

![]()

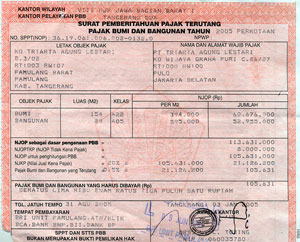

Contoh SPPT PBB

3. Bea Cukai adalah pungutan pajak terhadap penggunaan barang tertentu.

Contoh : rokok dan minuman keras.

Contoh cukai rokok

4. Bea Materai adalah pungutan yang dikenakan pada dokumen resmi tertentu dengan tujuan untuk memberikan nilai hukum, sehingga menjadi surat berharga.

Menurut PP No.24 tahun 2000, tarif bea materai ada dua, yaitu : Rp. 3.000,00 dan Rp. 6.000,00

| Materai Rp 3.000,00 | Materai Rp 6.000,00 | |

|

|

Tarif Bea Materai

|

|

![]()